|

|

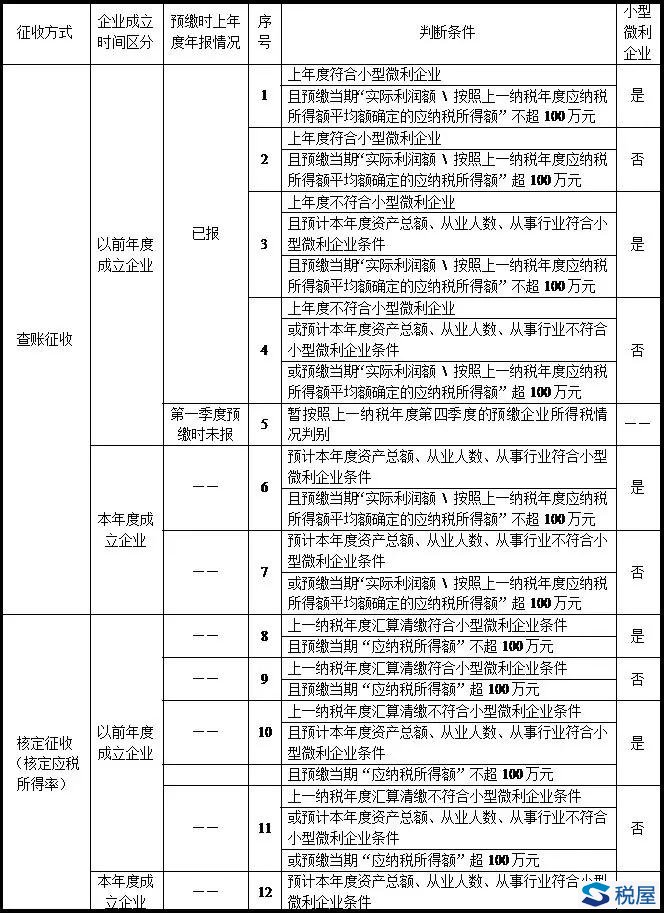

预缴企业所得税时如何判断是否小型微利企业?

2018-10-09 11:18:17

1、对于以前年度成立的企业,“预计本年度符合小型微利企业条件”是指,企业上一年度其“从业人数”和“资产总额”已经符合小型微利企业规定条件,但应纳税所得额不符合条件,本年度预缴时,如果上述两个条件没有发生实质性变化,预缴时本年度累计实际利润额或者累计应纳税所得额不超过100万元的,可以预先享受减半征税政策。

2、对于本年度新成立的企业,“预计本年度符合小型微利企业条件”是指,企业本年度其“从业人数”和“资产总额”预计可以符合小型微利企业规定条件,本年度预缴时,本年度累计实际利润额或者累计应纳税所得额不超过100万元的,可以预先享受减半征税政策。

3、在预缴时需要判别上一纳税年度是否符合小型微利企业条件,2018年度预缴时应当按照2017年度适用文件规定条件判别;2019年度及以后纳税年度预缴时,应当按照财税〔2018〕77号文件规定条件判别。

政策依据:《国家税务总局关于发布<中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)>等报表的公告》(国家税务总局公告2018年第26号)

《财政部 税务总局关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税〔2018〕77号)

《国家税务总局关于贯彻落实进一步扩大小型微利企业所得税优惠政策范围有关征管问题的公告》(国家税务总局公告2018年第40号)

来源: zhtax.cn 作者:疯狂税客 |

最新公告

会员中心

|

|||||||||

|

|||||||||||||||

|

|

Copyright 中惠涉税鉴证网 All Rights Reserved! |