|

|

一文读懂:蚂蚁集团值1.3万亿还是2.7万亿?

2020-10-23 10:12:39

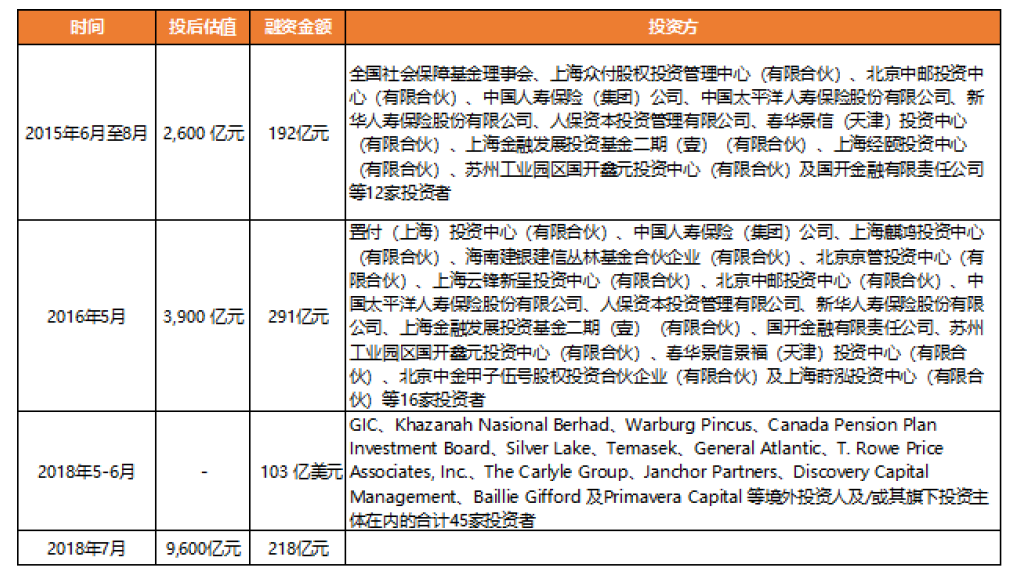

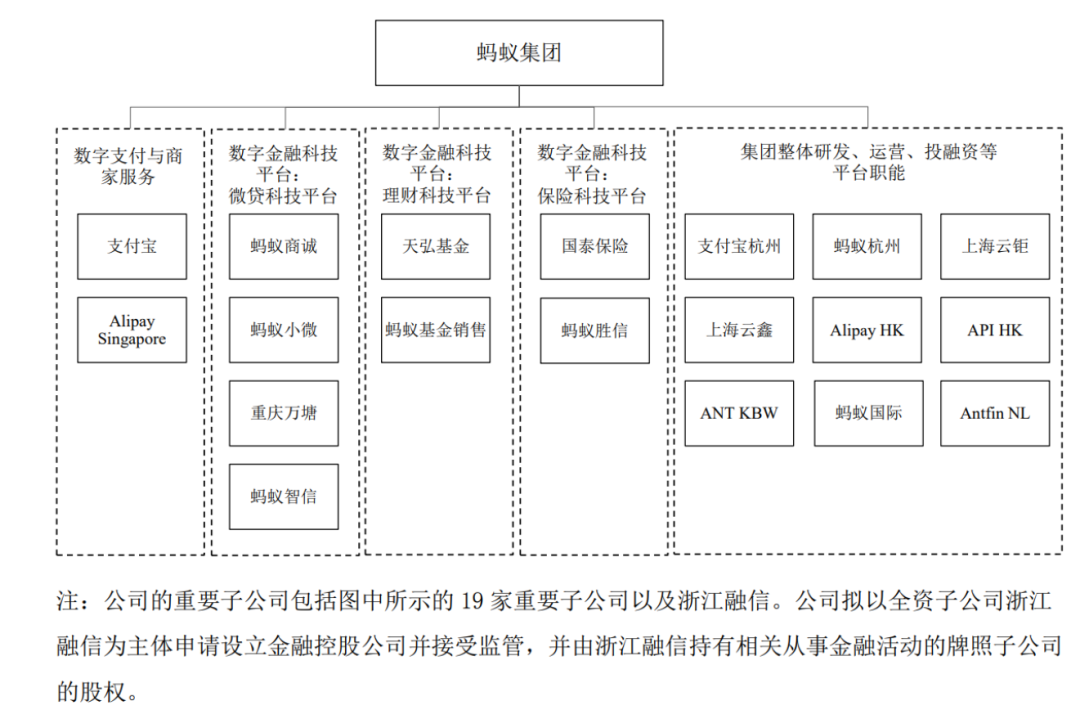

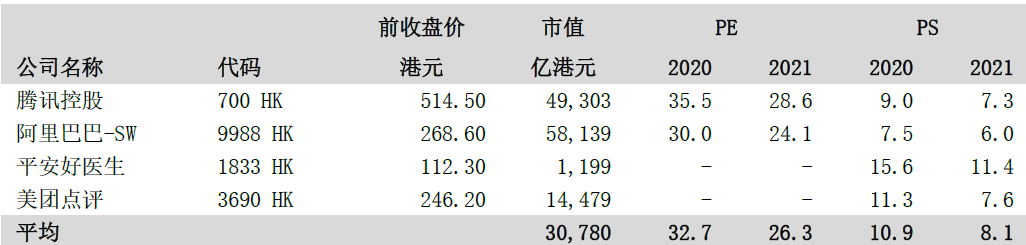

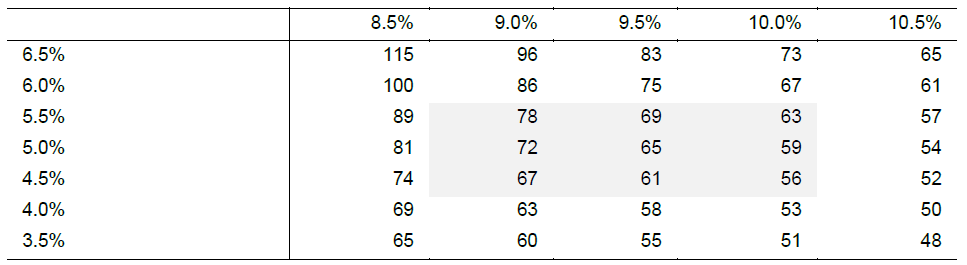

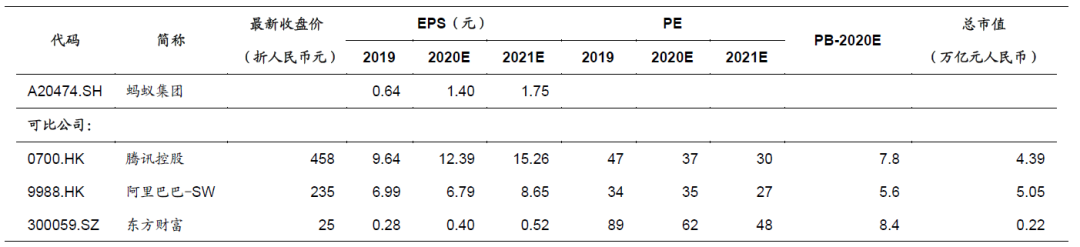

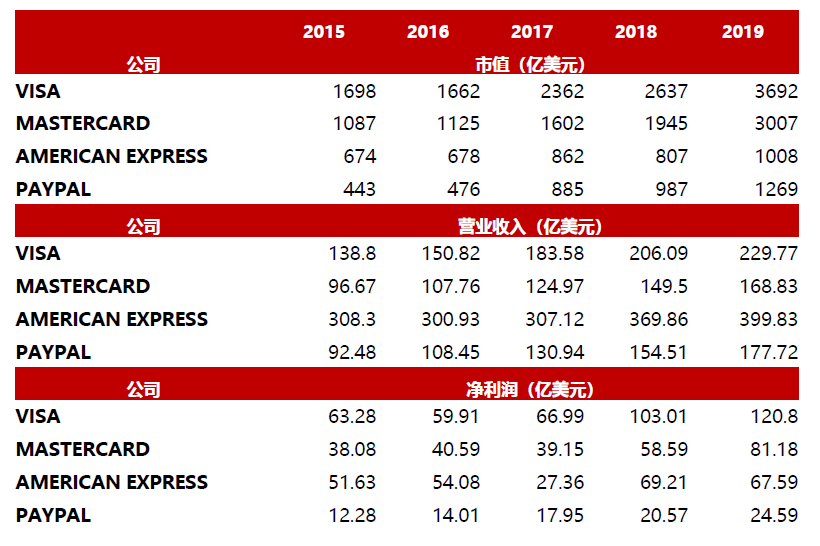

支付宝母公司蚂蚁集团上市已经实锤,登录科创板,“幸运”代码“688688”。同时,其还通过了港交所聆讯。 蚂蚁集团此番上市将大概率创下近年来全球最大规模的IPO。对投资者来说,目前最需要弄清楚的问题就是蚂蚁集团到底是什么性质的公司,合理估值是多少。 按照蚂蚁集团董事长井贤栋致投资者的公开信来看,蚂蚁不是金融机构,也不仅是一家移动支付公司,而是优质科技公司。 估值方面,蚂蚁集团最近一轮融资是在2018年7月,共计融资218亿元,投后估值9600亿元(约合1500亿美元)。(见图1)  图1:蚂蚁集团融资历程 来源:公司公告、天风证券 图1:蚂蚁集团融资历程 来源:公司公告、天风证券接近万亿的体量能否经过二级市场的洗礼出现上台阶现象呢?《红周刊》记者通过梳理几家有代表性的券商观点,乐观情况下,蚂蚁集团估值可以到60倍PE,市值2.7万亿;悲观情况下,可以到30倍PE,市值1.3万亿元。 方正证券(8.770, -0.18, -2.01%):在可比估值、绝对估值法下 蚂蚁内在价值约2.7万亿,较IPO估值存30%以上上涨空间 可比估值 2020年1-6月,蚂蚁集团实现净利润217亿。保守估计,2020年全年净利润预计将达到433亿。考虑到公司下半年科技投入和营销活动会有所增加,蚂蚁集团IPO估值为2800亿美元,这合人民币1.9万亿(假设1美元兑人民币6.8元),以此估算,蚂蚁集团IPO时的PE(2020E)约为44倍。 作为参考,目前科创板的平均PE(TTM)是79倍(剔除净利润为负的公司和少数PE超过200倍的样本)。作为国际同行,Paypal当前的PE(TTM)是87倍,PE(2020E)是92倍(以2020年9月30日收盘价计算)。 如果以60倍PE估算,蚂蚁的市值将达到2.6万亿,约合3820亿美元,相对当前IPO估值约有36.4%的上涨空间。 从另一个维度考虑,以EV/EBITDA进行估值:根据盈利预测,预计2020年全年蚂蚁集团的EBITDA为543亿。目前科创板的平均EV/EBITDA是62倍(剔除最高的20家和最低的20家,取余下137家作平均)。作为国际同行,Paypal当前EV/EBITDA是58倍。假设蚂蚁集团的EV/EBITDA是50倍,那么其估值约为4000亿美元(约合2.72万亿元)。 绝对估值 采用DCF估值模型,对蚂蚁集团未来5年的自由现金流和永续增长率进行预测,计算出蚂蚁的估值为4048亿美元。其中,永续增长率假设为15%,WACC假设为20%(投资人投资阿里巴巴可获得的收益相当于机会成本)。 结论:蚂蚁集团的内在价值在4000亿美元左右。不过,蚂蚁集团市值多少还取决于市场资金量的大小、市场流动性等其他因素。 中泰国际:在SOTP、PE、PS三种估值法下 蚂蚁市值在1.7—2.2万亿元 预期估值 公司业务具有创新性,并已形成独特的生态系统,这给估值带来了难度。我们采用SOTP、PE、PS三种估值法对公司进行估值,并取均值,得到在基本情形下,公司估值为人民币19680亿元(相当于2907亿美元),相当于36.5倍2020年预测PE及11.6倍2020年预测PS。 鉴于公司估值还将受到上市时市场氛围、投资者对公司的关注度等因素影响,认为乐观情形下公司估值可达到人民币22632亿元(相当于3343亿美元),悲观情形下估值为人民币16728亿元(相当于2471亿美元),即合理估值区间为16728-22632亿元(相当于2471-3343亿美元),对应31-42倍2020年预测PE及9.9-13.4倍2020年预测PS。  图2:基本情形下公司估值(注:此处1美元=人民币6.77元) 来源:公司资料、中泰国际研究部预测 图2:基本情形下公司估值(注:此处1美元=人民币6.77元) 来源:公司资料、中泰国际研究部预测 图3:公司合理估值区间 来源:公司资料、中泰国际研究部预测 图3:公司合理估值区间 来源:公司资料、中泰国际研究部预测STOP估值 计算各业务板块重要子公司对公司净利润的贡献(创新业务及其他规模较小未被计入在内),并将负责集团整体研发、运营、投融资等平台职能公司产生的盈利/亏损根据各业务板块收入占比分配至各业务板块,估算预期2020年数字支付与商家服务、微贷科技、理财科技及保险科技分别占经调整净利润的比重为10.4%、71.5%、8.2%及9.9%。各业务分别参考同样估值均值,赋予数字支付与商家服务业务50.4倍2020年预测PE,赋予微贷科技业务45.1倍2020年预测PE,赋予理财科技业务52.9倍2020年预测PE,赋予保险科技业务3.1倍2020年预测PS,计算各业务分部估值并相加后得到公司估值为22992亿元。  图4:各业务板块及重要公司的对应关系 来源:公司资料、中泰国际研究部 图4:各业务板块及重要公司的对应关系 来源:公司资料、中泰国际研究部 图5:STOP估值法同业比较(估值更新至2020年9月23日上午休市后) 来源:公司资料、中泰国际研究部 图5:STOP估值法同业比较(估值更新至2020年9月23日上午休市后) 来源:公司资料、中泰国际研究部 图6:STOP估值(基本情形) 来源:公司资料、中泰国际研究部 图6:STOP估值(基本情形) 来源:公司资料、中泰国际研究部PE估值及PS估值 由于公司业务具创新型,暂无完全直接对比公司,考虑公司业务主要服务互联网用户,在以科技驱动的平台上提供多元化服务,已形成具规模的生态系统,因此选取提供多元化服务的平台型互联网公司作为整体PE估值及PS估值的可比公司。 采用PE估值法,基于同业估值水平均值32.7倍2020年PE对公司进行估值,得到在基本情形下,公司估值为人名币17649亿元(相当于2607亿美元)。 采用PS估值法,基于同业估值水平均值10.9倍2020年PS对公司进行估值,得到在基本情形下公司估值为人名币18400亿元(相当于2718亿美元)。  图7:PE估值法及PS估值法同业比较(估值更新至2020年9月23日上午休市后) 来源:公司资料、中泰国际研究部。注:PE估值时剔除了美团点评,主要由于其仍处于盈利初期,PE估值较高,参考性较低。 图7:PE估值法及PS估值法同业比较(估值更新至2020年9月23日上午休市后) 来源:公司资料、中泰国际研究部。注:PE估值时剔除了美团点评,主要由于其仍处于盈利初期,PE估值较高,参考性较低。国信证券(14.070, -0.05, -0.35%):在绝对估值、相对估值法下 预计蚂蚁总体价值在1.7—2.5万亿元 绝对估值 对公司近三年显性期净利润增速按盈利预测进行假设,假设永续增长率为名义GDP增速,并假设中间阶段半显性期收入增速逐步向永续增长率靠拢。从公司角度考虑,随着支付业务收入占比降低,其他收入占比上升,其毛利率有望逐步提升;拉长时间看,预计随着后续行业总体增速趋缓,销售费用率将有所下降,并假设其他关键指标保持稳定。  图8:盈利预测主要假设 来源:公司数据、国泰证券预测 图8:盈利预测主要假设 来源:公司数据、国泰证券预测采用FCEE估值方法,除以上主要假设外,另两个主要假设是WACC和永续增长率。公司目前尚无长期交易数据用于测算WACC,因此根据以往常用折现率,简单假设其为10%,假设永续增长率为5%。基于上述主要假设及对WACC和永续增长率的敏感性分析,得到公司的合理价值区间为56-78元。 绝对估值的敏感性分析 该绝对估值相对于WACC和永续增长率较为敏感,下表是公司绝对估值相对此两因素变化的敏感性分析。  图9:绝对估值相对折现率和永续增长率的敏感性分析(元) 来源:国信证券 图9:绝对估值相对折现率和永续增长率的敏感性分析(元) 来源:国信证券相对法估值 蚂蚁集团所从事的业务具有较强的独特性,选取与其业务具有部分重合或者紧密联系的互联网公司作为对标,采用PE法估值。参考可比公司估值并考虑到规模因素,给予公司40-60倍2020年PE,对应的合理价格区间是56-84元。  图10:同类公司估值比较 来源:Wind一致预测、国信证券预测。注:表中数字基于9月18日收盘价计算。 图10:同类公司估值比较 来源:Wind一致预测、国信证券预测。注:表中数字基于9月18日收盘价计算。综上,公司股票对应的2020年动态PE为40-60倍,对应公司总体价值1.7-2.5万亿元。 招商证券(22.670, 0.37, 1.66%):对标海外可比公司下 预计蚂蚁市值在1.3—2.2万亿 海外对比 对标Visa、Mastercard、Paypal、American Express这些美国金融科技大牛股,市值在1000亿-3000亿美元之间,PE(TTM)分别为41倍、46倍、80倍、21倍,中枢在40倍左右。  图11:美国金融科技股市值及盈利情况 来源:Wind、招商证券 图11:美国金融科技股市值及盈利情况 来源:Wind、招商证券预计本次发行形式超额配售权后总股本304.83亿股,2020-2022年预测EPS分别为1.43元、1.88元、2.44元,根据前述分析: 若给予30倍PE,预测上市时市值13081亿元;若给予40倍PE,预测上市时市值17441亿元;若给予50倍PE,预测上市时市值21802亿元。

来源: zhtax.cn 作者:证券市场红周刊 |

最新公告

会员中心

|

|||||||||

|

|||||||||||||||

|

|

Copyright 中惠涉税鉴证网 All Rights Reserved! |