|

|

企业免税分立纳税筹划

2021-09-20 08:35:48

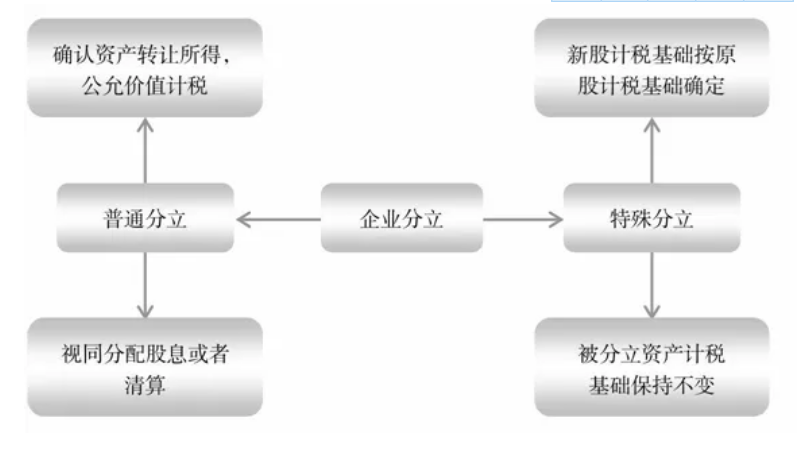

纳税筹划思路 根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)的规定,分立,是指一家企业(称为被分立企业)将部分或全部资产分离转让给现存或新设的企业(称为分立企业),被分立企业股东换取分立企业的股权或非股权支付,实现企业的依法分立。 一般情况下,企业分立的当事各方应按下列规定处理: (1)被分立企业对分立出去资产应按公允价值确认资产转让所得或损失。 (2)分立企业应按公允价值确认接受资产的计税基础。 (3)被分立企业继续存在时,其股东取得的对价应视同被分立企业分配进行处理。 (4)被分立企业不再继续存在时,被分立企业及其股东都应按清算进行所得税处理。 (5)企业分立相关企业的亏损不得相互结转弥补。特殊企业分立应当具备以下条件: (1)被分立企业所有股东按原持股比例取得分立企业的股权; (2)分立企业和被分立企业均不改变原来的实质经营活动; (3)被分立企业股东在该企业分立发生时取得的股权支付金额不低于其交易支付总额的85%。 第一个条件规定的是股权比例维持原则,第二个条件规定的是实质经营维持原则,第三个条件规定的是股权支付比例原则。 特殊企业分立可以选择按以下规定处理: (1)分立企业接受被分立企业资产和负债的计税基础,以被分立企业的原有计税基础确定; (2)被分立企业已分立出去资产相应的所得税事项由分立企业承继; (3)被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配,由分立企业继续弥补; (4)被分立企业的股东取得分立企业的股权(简称“新股”),如需部分或全部放弃原持有的被分立企业的股权(简称“旧股”),“新股”的计税基础应以放弃“旧股”的计税基础确定。如不需放弃“旧股”,则其取得“新股”的计税基础可从以下两种方法中选择确定:直接将“新股”的计税基础确定为零;以被分立企业分立出去的净资产占被分立企业全部净资产的比例先调减原持有的“旧股”的计税基础,再将调减的计税基础平均分配到“新股”上。 在企业存续分立中,分立后的存续企业性质及适用税收优惠的条件未发生改变的,可以继续享受分立前该企业剩余期限的税收优惠,其优惠金额按该企业分立前一年的应纳税所得额(亏损计为零)乘以分立后存续企业资产占分立前该企业全部资产的比例计算。 企业分立分为应税企业分立和免税企业分立。在应税企业分立中,被分立企业对分立出去资产应按公允价值确认资产转让所得或损失,分立企业应按公允价值确认接受资产的计税基础。被分立企业继续存在时,其股东取得的对价应视同被分立企业分配进行处理;被分立企业不再继续存在时,被分立企业及其股东都应按清算进行所得税处理,企业分立相关企业的亏损不得相互结转弥补。 免税企业分立的条件是:被分立企业所有股东按原持股比例取得分立企业的股权,分立企业和被分立企业均不改变原来的实质经营活动,并且被分立企业股东在该企业分立发生时取得的股权支付金额不低于其交易支付总额的85%。在免税企业分立中,分立企业接受被分立企业资产和负债的计税基础,以被分立企业的原有计税基础确定,被分立企业已分立出去资产相应的所得税事项由分立企业承继,被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配,由分立企业继续弥补。 按照重组类型,企业重组的当事各方是指分立中当事各方,包括分立企业、被分立企业及被分立企业股东。重组当事各方企业适用特殊性税务处理的,应按如下规定确定重组主导方:分立,主导方为被分立企业。企业重组日的确定,按以下规定处理:分立,以分立合同(协议)生效、当事各方已进行会计处理且完成工商新设登记或变更登记日为重组日。 企业在分立中,在条件许可的情况下,应当尽量选择采取免税企业分立的形式。这样可以延迟缴纳所得税,在一定条件下,还可以免除缴纳企业所得税。 法律政策依据 (1)《中华人民共和国企业所得税法》(2007年3月16日第十届全国人民代表大会第五次会议通过,2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议第一次修正,2018年12月29日第十三届全国人民代表大会常务委员会第七次会议第二次修正)。 (2)《中华人民共和国企业所得税法实施条例》(国务院2007年12月6日颁布,国务院令〔2007〕第512号,自2008年1月1日起实施)。 (3)《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财政部 国家税务总局2009年4月30日发布,财税〔2009〕59号)。 (4)《企业重组业务企业所得税管理办法》(国家税务总局公告2010年第4号)。《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号)。 纳税筹划图

纳税筹划案例 甲公司将其一家分公司(其计税基础为5000万元,公允价值为8000万元)变为独立的乙公司,甲公司的股东取得乙公司100%的股权,同时取得2000万元现金。在该交易中,甲公司和乙公司应当如何纳税?该交易如何进行纳税筹划? 筹划方案 在该交易中,非股权支付额占整个交易的比例:2000÷8000=25%,不符合免税企业分立的条件。如果甲公司的股东是个人,则应当缴纳个人所得税:2000×25%=500(万元)。如果甲公司的股东是企业,该2000万元视为股息,不需要缴纳企业所得税。 如果甲公司的股东取得乙公司的全部股权,同时将取得的现金降到1100万元。在该交易中,非股权支付额占整个交易的比例:1100÷8000=13.75%,符合免税企业分立的条件。甲公司的个人股东仅需缴纳企业所得税:1100×25%=275(万元)。此时,甲公司取得乙公司股权的计税基础相对较小,但甲公司的股东因此取得了延迟纳税的利益。(因为印花税数额较小,对节税方案不产生影响,所以本方案不予考虑。) 纳税筹划案例 喜客来酒店股份有限公司地处江苏,由乐登酒店和悦君酒店共同投资成立,公司的投资总额为1000万元,乐登酒店和悦君酒店分别占70%和30%的股份。为满足扩大经营的需要,2009年11月喜客来公司剥离部分净资产成立美滋餐饮有限公司。分立基准日,喜客来公司的资产负债表显示公司的资产总额为3000万元(公允价值为3800万元),负债2000万元(公允价值为2 000万元),净资产1000万元(公允价值为1800万元),此外,公司尚有未超过法定弥补期限的亏损360万元。喜客来公司剥离的净资产中,资产的账面价值800万元(公允价值为1000万元),剥离负债的账面价值200万元(公允价值为200万元),剥离净资产的账面价值600万元(公允价值为800万元),并在工商管理部门办理了300万元的减资手续。美滋餐饮有限公司的注册资本为800万元,并确认乐登酒店和悦君酒店的投资额分别为504万元和216万元,同时美滋餐饮有限公司分别向乐登酒店和悦君酒店支付银行存款56万元和24万元。 筹划方案 关于本案例是否适用所得税处理的特殊性规定的条件,依据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)的规定,企业分立在符合重组业务特殊性处理基本条件的基础上,适用所得税处理的特殊性规定需要同时符合下列三个条件:一是被分立企业所有股东按原持股比例取得分立企业的股权;二是分立企业和被分立企业均不改变原来的实质经营活动;三是被分立企业股东取得的股权支付金额不低于其交易支付总额的85%。由于案例中美滋餐饮有限公司股权支付金额占交易支付总额的比例为90%[(504+216)÷(504+216+56+24)×100%],高于85%的比例,现假定该分立业务符合特殊处理的其他条件,则本案例可以适用所得税处理的特殊性规定。 依据财税〔2009〕59号文件的规定,由于本案例中企业分立业务符合所得税的特殊性处理条件,因此被分立企业喜客来公司可暂不确认分立资产中股权支付对应的资产转让所得,但应确认非股权支付(银行存款)对应的资产转让所得,即喜客来公司应确认的资产转让所得=(被转让资产的公允价值1000-被转让资产的计税基础800)×[非股权支付金额(56+24)÷被转让资产的公允价值1000]=16(万元)。 对于喜客来公司未超过法定弥补期限的亏损360万元,依据财税〔2009〕59号文件的规定,可按分立资产占全部资产的比例进行分配,但是文件未明确具体分配时是按照资产的公允价值还是账面价值计算分配比例。理论上按照资产的公允价值确认分配比例较为合理,则可以继续由喜客来公司弥补的亏损金额:360×[(3800-1000)÷3800]=265.26(万元)。 根据财税〔2009〕59号文件的规定,分立企业喜客来公司仅仅确认了非股权支付对应的资产转让所得,而未确认被分立资产的全部转让所得,因此按照所得税的对等理论,不能按照公允价值1000万元确定被分立资产在美滋餐饮有限公司的计税基础。由于美滋餐饮有限公司支付的对价中包含非股权支付银行存款80万元,且喜客来公司确认了非股权支付对应的被分立资产的转让所得16万元,所以美滋餐饮有限公司在确定被分立资产的计税基础时应考虑喜客来公司已确认的该部分资产的转让所得,即美滋餐饮有限公司取得被分立资产的计税基础=被分立资产的原计税基础800-非股权支付额80+喜客来公司已确认的资产转让所得16=736(万元)。需要说明的是,如果未来美滋餐饮有限公司转让此部分资产,在计算股权转让所得时允许扣除的金额是736万元,而不是按公允价值入账的1000万元,因此需要调增应纳税所得额264万元。此外,对于喜客来公司未超过法定弥补期限的亏损360万元,依据财税〔2009〕59号文件的规定,可以由美滋餐饮有限公司继续弥补的亏损金额:360×(1000÷3 800)=94.74(万元)。

“我们是一家设备制造厂,由于改制的需要,分立为设备制造有限公司和对外服务公司两个单位,企业分立业务如何进行所得税处理?”近日,江西省萍乡市地税局12366纳税服务热线接到企业的咨询电话,坐席员结合相关政策,讲解了企业分立的政策规定,并举例分析了该项业务的所得税处理。 企业分立包括被分立企业将部分或全部营业资产分离转让给两个或两个以上现存或新设的企业(以下简称分立企业),为其股东换取分立企业的股权或其他财产的企业的法律行为。分立可以采取存续分立和新设分立两种形式。存续分立(亦称“派生分立”)是指原企业存续,而其一部分分出设立为一个或数个新的企业。存续分立可以用下列关系式表示:A(含B)=A(不含B)+B,其中A企业继续存在,B企业新设立。新设分立(亦称“解散分立”)是指原企业解散,分立出的各方分别设立为新的企业。新设分立可以用下列关系式表示:A=B+C,其中为A企业解散,B、C企业为新设立。企业无论采取何种方式分立,一般不须经清算程序。 无论是存续分立还是新设分立,原企业都要将部分营业资产分离出去投资成立新设企业,这部分资产的公允价值与账面价值可能存在一定的差额,对这部分差额如何征税,就是所得税收需要考虑的问题。国家税务总局《关于企业合并分立业务有关所得税问题的通知》(国税发[2000]119号)规定,被分立企业应视为按公允价值转让其被分离出去的部分或全部资产,计算被分立资产的财产转让所得,依法缴纳所得税。分立企业接受被分立企业的资产,在计税时可按经评估确认的价值确定成本。 企业分立在税收政策上也考虑了“免税分立”条件,其主要条件就是老股东取得新分立企业的非股权支付额不超过股权价值的20%.国家税务总局《关于企业合并分立业务有关所得税问题的通知》(国税发[2000]119号)规定,分立企业支付给被分立企业或其股东的交换价款中,除分立企业的股权以外的非股权支付额,不高于支付的股权票面价值(或支付的股本的账面价值)20%的,经税务机关审核确认,企业分立当事各方也可选择按下列规定进行分立业务的所得税处理: (1)被分立企业可不确认分离资产的转让所得或损失,不计算所得税。 (2)被分立企业已分离资产相对应的纳税事项由接受资产的分立企业承继。被分立企业的未超过法定弥补期限的亏损额可按分离资产占全部资产的比例进行分配,由接受分离资产的分立企业继续弥补。 (3)分立企业接受被分立企业的全部资产和负债的成本,须以被分立企业的账面净值为基础结转确定,不得按经评估确认的价值进行调整。被分立企业的股东取得分立企业的股权(以下简称“新股”),如需部分或全部放弃原持有的被分立企业的股权(以下简称“旧股”),“新股”的成本应以放弃的“旧股”的成本为基础确定。如不需放弃“旧股”,则其取得的“新股”成本可从以下两种方法中选择:直接将“新股”总投资成本确定为零;或者,以被分立企业分离出去的净资产占被分立企业全部净资产的比例先调整减低原持有的“旧股”的成本,再将调整减低的投资成本平均分配到“新股”上。 例如,某总公司由4个股东共同投资成立,注册资本为800万元,每个股东出资200万元,各占25%的股份。现该公司由总部A和分公司B组成,公司总资产公允价值为1200万元。其中,B分公司账面资产为400万元,评估价值为600万元,净资产400万元。为了进一步加快公司的发展,总公司决定将B分公司分立出去,组成新的公司C,并将资产全部转换成C公司股份1000股,总公司4位股东每人平均取得250股。 根据国税发[2000]119号文件规定,被分立企业的股东没有取得非股权支付额,符合“免税改组”的条件,可以向税务部门申请按免税改组处理。分离B分公司资产评估增值的200万元不计算转让所得,不缴纳企业所得税。分立企业C接受被分立企业的全部资产须以被分立企业的账面净值400万元为基础结转确定,不得按经评估确认的价值600万元进行调整。因此,此“免税分立”也不是真正意义上的免税,只是暂时不纳税,起到的是递延纳税的效果。 被分立企业的股东取得分立企业C的股权计税成本可以按以下两种方法确定:(1)总公司4位股东不减少被分立企业股权的成本,但将获得的1000股C分立企业股票的总计税成本确定为零。(2)减少部分“旧股”成本,增加到分立企业的“新股”中去。按减少资产的评估价值占原来企业总资产的比例分配:每个股东新股的计税成本=200×600÷1200=100(万元),即4位股东在原公司和分立的C公司各占有100万元计税成本的股权。可见,无论采取哪种方法计算,股东在新旧企业的股权计税成本还是800万元,并不以评估增值资产注册的股本为计税成本。 与其他“免税重组”一样,如果新分立的企业也存在支付原股东非股权支付额,且符合免税分立条件的,“与非股权支付额相对应的增值,确认为当期应纳税所得”。国家税务总局《关于执行〈企业会计制度〉需要明确的有关所得税问题的通知》(国税发[2003]45号)规定,符合国家税务总局《关于企业合并分立业务有关所得税问题的通知》(国税发[2000]119号)暂不确认资产转让所得的企业分立等改组业务中,取得非股权支付额的企业,应将所转让或处置资产中包含的与非股权支付额相对应的增值,确认为当期应纳税所得。

来源: zhtax.cn |

最新公告

会员中心

|

|||||||||

|

|||||||||||||

|

|

Copyright 中惠涉税鉴证网 All Rights Reserved! |