|

|

拆分产业链条,应对企业数字化转型同时优化税务管理

2021-12-31 08:03:40

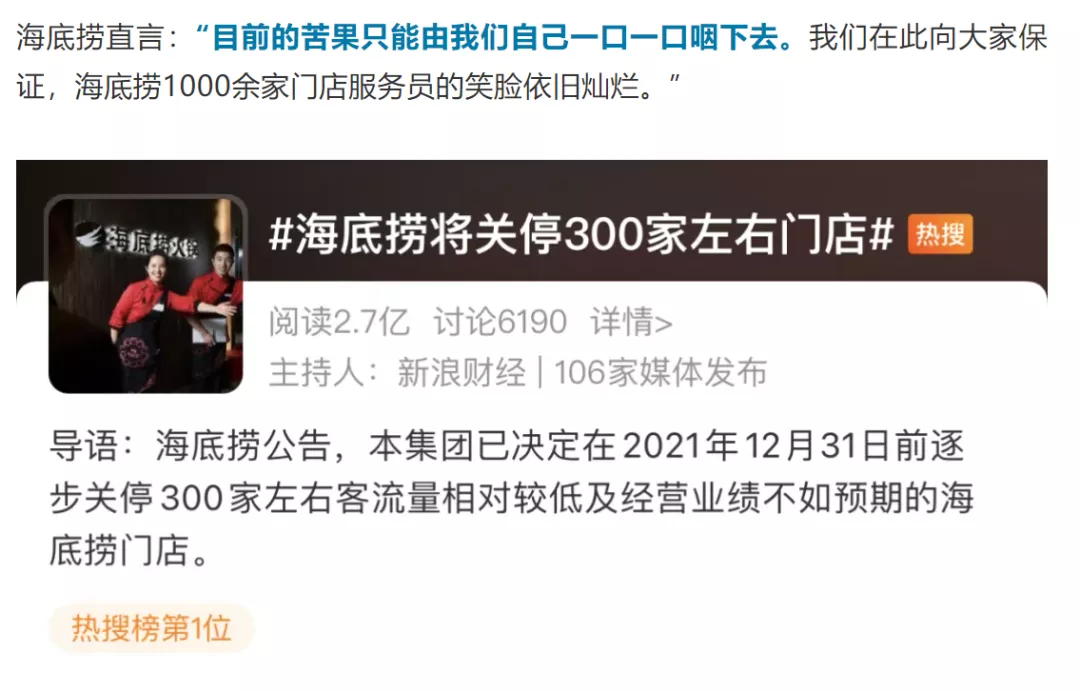

前言 2021年10月13日,中国人民银行官网发布《中国人民银行关于加强支付受理终端及相关业务管理的通知》(银发〔2021〕259号),对银行卡收单和条码支付终端做出相应管理要求。一时激起千层浪的相关规定(据说导致信息发布当天港股大跌)主要有自2022年3月1日起:POS收单“一机一户”加强管理;限制个人收款码远程收款;个人收款码不得用于经营收款;收款条码要制定分类管理制度;区分个人和特约商户,有经营活动的划入特约商户范围。 各位,不知您看到这则消息后作何感想,小必浅薄的认为,这不仅是对微信、支付宝的“打击”,对于大量存在个人收款(尤其是利用个人收款码收款)和一户多个POS机收款的行业来说无疑是强调合规经营的最明确“信号”,将来要想再建“小金库”难!正所谓潮水褪去,方知谁在“裸奔”,接下来这类行业的税务合规问题即将成为老板的“心中刺”。 突然又看到一则关于“海底捞宣布年底前关闭300家门店”的消息

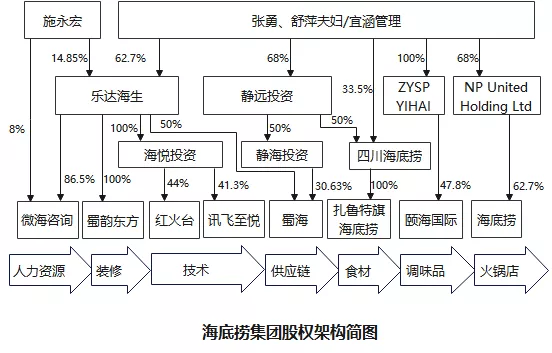

不禁感叹,疫情之下,谁也无法做到真正的“独善其身”。转念一想,前面感慨的“私户收款”问题在餐饮行业不是最普遍不过的现象吗?即使海底捞在疫情期间可能存在经营的调整,但无论如何,不得不承认其在餐饮行业绝对是标杆,至少绝对不存在“小金库”的问题,那么海底捞如何做到“收入阳光化”,同时做好税负管理的呢? 案例分析 小必想给各位展示下海底捞帝国的业务布局图先(摘自《一本书看透股权架构》): 股权架构图

从布局图中可以看出,海底捞围绕着火锅产业,已经把人力资源(主要从事餐饮服务的招聘、培训以及咨询服务,即图示中威海咨询)、门店装修(主要从事定制化的统一连锁店装修服务,即图示中蜀韵东方)、技术(餐饮核心业务Saas+企业ERP一体化服务+餐饮服务/营销平台的技术搭建、更新以及升级维护等,即图示中红火台和讯飞至悦)、供应链(主要从事搭建现代化冷链物流中心、食品加工中心、底料加工中心、中央厨房管理等业务,即图示中蜀海)、食材(主要是采用自营或者合作方式下的蔬菜种植基地和肉类初采基地等,即图示中扎鲁特旗海底捞)、调味品(主要从事生产和销售符合调味料,即图示中颐海国际)以及火锅店(即海底捞门店)细分到各市场主体(底层公司)经营中,看似复杂,其实细想下来不是所有连锁火锅店经营中都会涉及到以上提及各方面吗? 除了以上业务分拆布局外,还有两个关于海底捞的小细节想给各位八卦下,首先是关于专利方面,有网上消息称“截止到2019年,根据不完全查询统计,海底捞以海底捞控股有限公司为公司主体在中国申请了共计93项发明专利,其中实用新型专利36件,外观设计专利35件,发明公开专利19件,还包括发明授权专利3件。小到包装袋、餐具设计,再到洗刷器皿、红酒开瓶器、切片机、水壶设计到燃气灶。”,另外是关于亲测海底捞门店发现的很有意思“周边”——海底捞德式小麦啤酒(提醒各位尤其注意图示中标注出来的经营主体)

八卦到这里,请原谅小必的啰嗦,实则希望用真实的案例来说明没有“个人收款”,“收入藏在小金库”,餐饮行业依然可以做到税负管理优化(毕竟只有亲历亲见最为让人触动嘛),总结以上海底捞利用的核心技术就是: 1、通过拆分产业链,细化各业务流程的具体功能,将原本依赖门店设立的市场主体尽量转移到节约成本并且同时有税收优惠的地区(在此,小必想说,我们应该正确看待“税收洼地”,其实这是中性词),例如尽可能利用西部大开发、海南自贸港、横琴和上海浦东新区等国家层面区域税收优惠,以及部分地区的稳定财政返还(或地方留存部分的减免)。 2、通过拆分业务功能,尽可能享受各行业税收优惠政策,例如研发费加计扣除(餐饮行业不可以,但海底捞的红火台和讯飞至悦可以,因为人家是软件服务)、软件行业优惠税率、农产品销售发票或者小规模专票的计算抵扣、国家层面目前对物流行业、制造行业以及小型微利企业的税收优惠政策,同时打造各业务功能承载的经营主体平台,结合行业特性,还可以增加解决部分有限额扣除的费用空间(例如广告费和业务招待费),更有甚者,结合人力资源功能平台(例如海底捞案例中的威海咨询)还可以部分解决餐饮行业人工成本(主要是社保和个税)的问题。 3、通过拆分业务功能,海底捞采用阿米巴经营模式,实现了区分人员的股权激励(引进了合伙人制度)。这点对餐饮行业来说,也是非常值得借鉴的。 4、通过拆分业务功能,能实现实控人和其他创始股东的股权架构调整,以及同时为后续股权收益(转让或者分红)的税收安排提前做好准备。有兴趣的各位,可以继续深扒下海底捞帝国的顶层股权设计,必会眼前一亮。 5、正是因为将原本看似只经营火锅的海底捞拆分成了各业务经营主体,必然会涉及到关联交易和转移定价的问题,这是串联前面4点核心的“线”,合理的协议控制(合同安排)和转移定价机制才能促成所有税负优化的实现。 (对比下现有餐饮行业大部分的“税收筹划”手段:利用“私户收款”达到少计收入的目的,从而减少经营主体层面的税收,因此很多经营红火的餐饮店其实是个体户,连被索要发票都是要么“没有”,要么“这个月开完了”;直接用“小金库”支付各种成本,重点是采购成本和人工成本,貌似解决了“票”和“社保入税”的痛点;“小金库”的盈余直接入到股东包里,最终有效规避了高额“个税”问题。)感觉一切都那么简单,但又感觉未来一切没那么简单!

来源: zhtax.cn |

最新公告

会员中心

|

|||||||||

|

|||||||||||||

|

|

Copyright 中惠涉税鉴证网 All Rights Reserved! |